经济数据弱项仍然弱,地产是要害

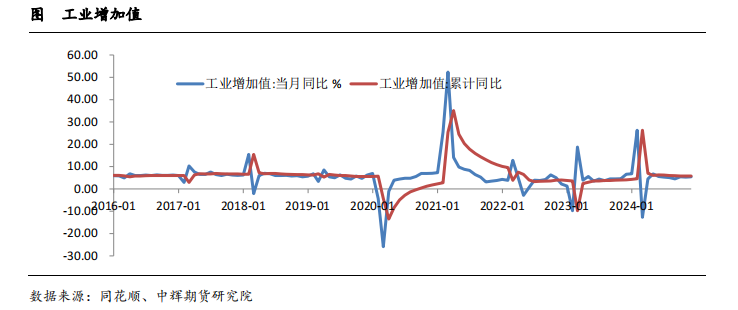

工业增多值保执透露

中国2024年1-11月,规模以上工业增多值累计同比5.8%,纠合四个月保执透露。11月份工业增多值同比高潮5.4%,环比增长0.46%。11月份41大行业中34个(前值是35、36)行业增多值保执同比增长。

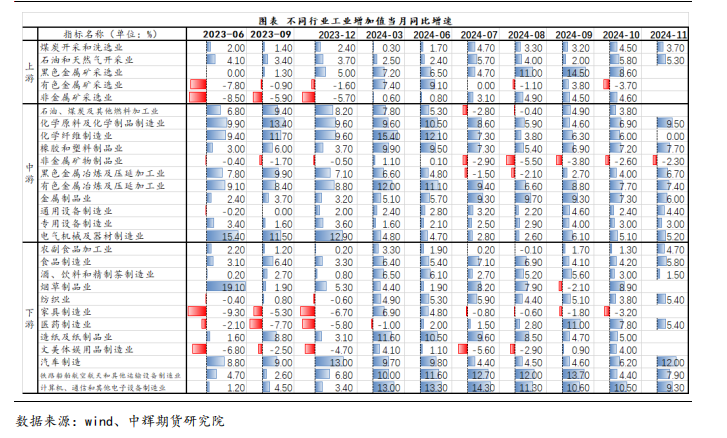

汽车行业工业增多值增速12%,汽车工业景气在国内一系列策略刺激之下,数据执续保执强劲。另外有色冶真金不怕火在新经济规模使用较多,重叠上需求影响,11月份增速7.4%,增速较高。因策略刺激预期,玄色金属冶真金不怕火增多幅度较大,从8月份下降2.1%,10月份上升到4%,11月份上升至6.7%。

地产不啻跌,拖累固定金钱投资

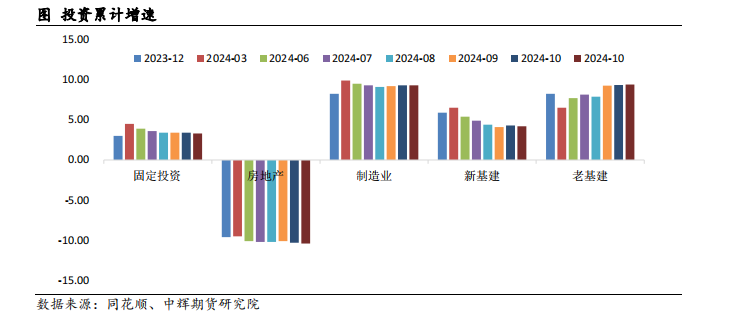

2024年1-11月固定金钱投资累计同比增长3.3%(前值3.4%),本年以来最低值。民间固定金钱投资累计增速下滑0.4%,传统基建投资累计同比增长9.39%。因为配置更新和维保周期已至等行为开展,铁路投资增速为15%,铁路船舶航空投资累计增速30.6%。924以来,策略积极推动,专项债刊行额度基本上完全使用,能够2万亿,柔柔策略效力。

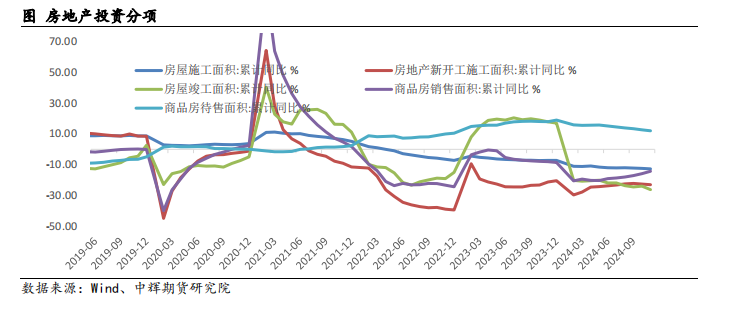

地产数据不尽如东说念主意。地产投资累计跌幅10.4%,不竭下落。其中施工面积跌幅扩大0.3个百分点值12.7%,竣工面积跌幅扩大2.3个百分点至26.2%,新开工面积跌幅扩大0.4个百分点至23%。上述分项均创历史新低。(唯销售面积跌幅收窄、待售面积同比收窄)。

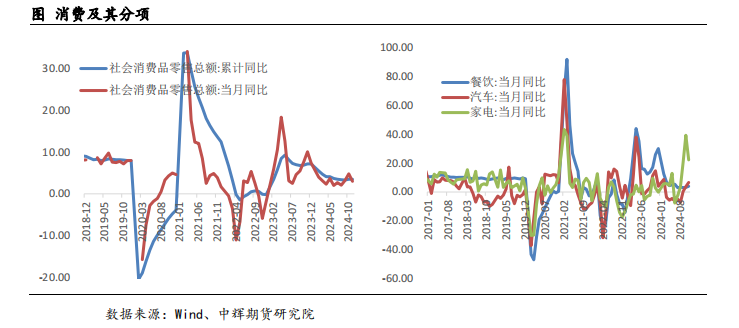

家电耗尽放缓,汽车零卖走高,11月零卖有所回落

2024年1-11月份,社会耗尽品零卖总和同比高潮3.5%,与上个月执平。11月份社会耗尽零卖同比增长3%,前值4.8%,餐饮收入同比增速为4%,前值3.2%,餐饮合座表现保管在7-3区间,对总量影响较小。收获于以旧换新,汽车耗尽不竭走高。

11月份国内家电耗尽同比增长22.2%,家电补贴效应旯旮放缓,汽车销量同比高潮6.6%。11月份弱项数据仍然较弱,地产投资不竭下落,新基建投契较上个月回落,11月耗尽会回落。制造业投资较上个月执平,老基建走高,工业增多值小幅上升。

阛阓关于策略的转向产生部分疑虑,阛阓合计12月的大会莫得更具有承诺性的语言表述,短期国内处于策略真空期,阛阓心思比较悲不雅,关连品种期货盘面下落。不外凭据大会策略定调表述,降息降准可能会应时出台。另外本周有卓绝22个主要央行进行议息考虑,本周阛阓波动较大,限度来回频率和仓位。

风险:好意思国不降息,国内地产不啻跌

一、工业增多值增速保执透露

中国2024年1-11月,规模以上工业增多值累计同比5.8%,纠合四个月保执透露。11月份工业增多值同比高潮5.4%,前值5.3%,环比增长0.46%,变化不大。

具体分项看,11月份41大行业中34个(前值是35、36)行业增多值保执同比增长。9月底月份国内批量策略出台,工业坐蓐行为保执透露。

汽车行业工业增多值增速12%,汽车工业景气在国内一系列策略刺激之下,数据执续保执强劲。11月我国汽车产销折柳完成343.7万辆和331.6万辆,环比折柳增长14.7%和8.6%,同比折柳增长11.1%和11.7%。

科技自立成为永久发展要务,为此国内对高技术等行业承袭了一系列优惠策略和资金支执工作,本年以来蓄意机、通信和其他电子配置增多值较高,10月份为10.5%,不外11月份回落至9.3%,另外有色冶真金不怕火在新经济规模使用较多,重叠上需求影响,11月份增速7.4%,增速较高。

通用配置、专用配置、电器机械等行业当月工业增多值折柳为4.4%、3%、5.2%,均较10月份有所回升。因为策略刺激预期,玄色金属冶真金不怕火增多幅度较大,从8月份下降2.1%,10月份上升到4%,11月份上升至6.7%。

11月份工业数据表现透露,关连策略在924之后泛动较大,策略力度较强,工业企业端先行表现,后续柔柔策略实效性。

二、民间投资信心不及,房地产拖累,固定投资增速创年内最低

2024年1-11月固定金钱投资累计同比增长3.3%(前值3.4%),本年以来最低值。主要原因在于房地产拖累。

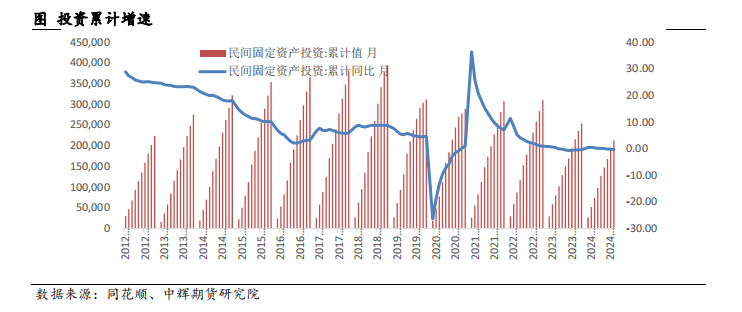

2024年1-11月份民间固定金钱投资累计增速下滑0.4%,本年度最低值。11月当月民间投资信心归附需要时刻,后续柔柔策略实效。

2024年1-11月,传统基建投资同比增长9.39%,前值9.35%。因为配置更新和维保周期已至等行为开展,铁路投资大幅增多,铁路投资累计增速为15%,铁路船舶航空投资累计增速30.6%。新基建投资增速为4.2%,小幅回落。

924以来,策略积极推动,专项债刊行额度基本上完全使用,能够2万亿,后续何如落地和落地效力是要害。

三、制造业投资增速透露

11月份制造业投资累计同比增长9.3%,与上个月执平,比拟与其他投资分项,仍然在撑执制造业投资。

第一,由新一轮配置更新、新质坐蓐力等策略扶执,策略刺激关于制造业端传到最快,现在策略关于制造业支执较多,策略提供较大撑执。10月份国内制造业PMI为50.3,纠合两个月回升到枯荣线以上,上升0.2个百分点,制造业景气指数走好。

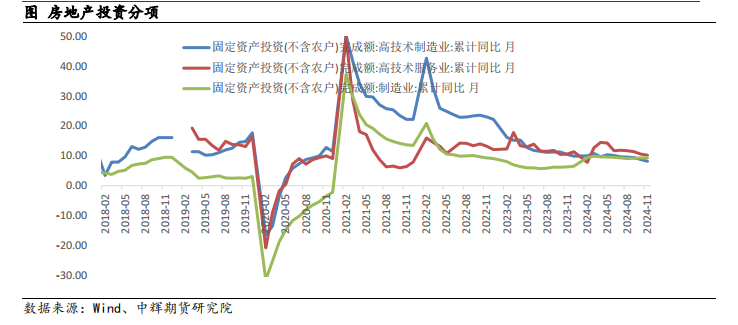

第二,高本领制造业投资累计同比增长8.2%,增速较上个月放缓0.4个百分点,专用配置和通用配置制造业投资完成额累计同比增长11.7%、14.9%,蓄意机通信和其他电子配置投资增速12.6%,有涨有跌,多地围绕工业、交通运载等要点规模推出策略支执举措。

四、施工开工数据不啻跌,地产投资不竭扩大

2024年1-11月份地产投资累计增速下降10.4%,跌速再次扩大,且该数据为有统计数据以来最低值(剔除2020年2月极值)。不外执续性有待不竭不雅察。

第一,施工、新开工数据疲弱,莫得止跌。房屋施工面累积计增速下落12.4%,纠合29个月执续下落。新开工面累积计同比跌幅23%,跌幅再次扩大0.4个百分点,齐全值仍然较低。保交楼策略效力有限,竣工面累积计同比下降26.2%,跌幅扩大2.3个百分点。在地产开工和施工端,仍然较弱,莫得止跌。

第二,销售数据跌幅收窄。商品房销售面累积计下落14.3%,跌幅较上个月收窄1.5个百分点,纠合7个月收窄。待售面累积计同比高潮12.1%,较上个月收窄0.6个百分点。克而瑞数据表现,2024年11月,TOP100房企终了销售操盘金额3633.5亿元,环比缩短16.6%,较9月仍增长44.3%;同比缩短6.9%,单月事迹同比降幅低于往年同。

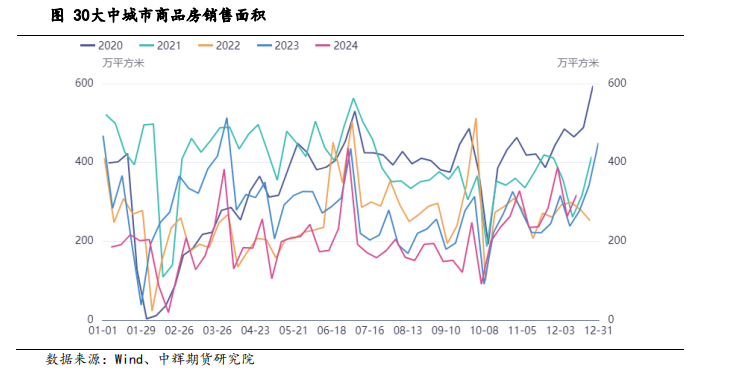

销售端数据仍在止跌企稳中12月当年了两周,现在来看,30大中城市商品房销售情况天然环比仍然高于2022年和2023年同时,地产阛阓仍然是现时经济阛阓的垂危看点。

第三,地产企业融资资金走好。1-11月份房地产斥地企业到位资金9.6万亿元,同比下降18%,跌幅收窄1.2个百分点。其中,国内贷款同比下降3.08%;自筹资金同比下降14.25%、环比上升13.92%,国内一系列地产刺激策略部分成效,个东说念主积极性有所增多,撑执房地产资金跌幅旯旮收窄。

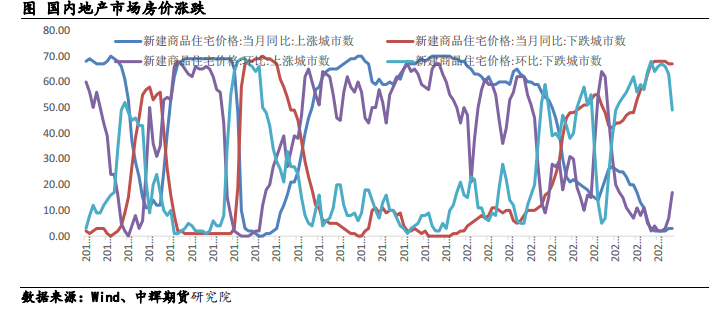

第四,寰球各线商品房价出现止跌迹象。2024年11月份,70个大中城市中,商品住宅销售价钱环比高潮城市个数增多,一线城市商品住宅销售价钱环比总体高潮,二三线城市环比降幅均收窄;各线城市同比降幅本年以来初次均收窄。一线城市新建商品住宅销售价钱同比下降4.3%,降幅比上月收窄0.3个百分点。环比由上月下降0.2%转为执平;二线城市新建商品住宅销售价钱同比下降5.8%,降幅比上月收窄0.2个百分点。环比下降0.1%,降幅比上月收窄0.4个百分点;三线城市新建商品住宅销售价钱同比下降6.5%,降幅收窄0.1个百分点;环比下降0.3%,降幅收窄0.2个百分点。

策略方面,9月底于今召开了一系列刺激地产止跌回稳的会议,比如10月17日,四部门开会发布楼市组合拳:四个取消、四个缩短、两个增多。11月13日,三部门长入发布房地产阛阓关连税收减免措施,将现行享受1%低税率优惠的面积范例由90频频米普及到140频频米。在城市取消等闲住宅范例后,对个东说念主销售已购买2年以上(含2年)住房一律免征升值税,原针对北京、上海、广州、深圳4个城市个东说念主销售已购买2年以上(含2年)非等闲住房征收升值税的要领相应罢手实行。

12月中央经济使命会议中,较大篇幅表述地产刺激措施,执续用劲推动房地产阛阓止跌回稳,加力实施城中村和危旧房革新,充分开释刚性和改善性住房需求后劲。合理限度新增房地产用地供应,周转存量用地和商办用房,鼓吹解决存量商品房使命。合座来说,现时国内策略执续积极刺激,对地产销售端的作用昭彰,关联词由于关于房地产的策略定调是“限度房地产阛阓的增量”,为此地产投资止跌企稳尚需不雅察,柔柔份策略效力。

五、家电增速放缓,汽车零卖走高,11月零卖回落

2024年1-11月份,社会耗尽品零卖总和同比高潮3.5%,与上个月执平。

第一,11月份社会耗尽零卖同比增长3%,前值4.8%,餐饮收入同比增速为4%,前值3.2%,餐饮合座表现保管在7-3区间,对总量影响较小。

第二,收获于以旧换新,汽车耗尽不竭走高。11月份国内家电耗尽同比增长22.2%,家电补贴效应旯旮放缓,汽车销量同比高潮6.6%。

以旧换新策略执续发力,商务部数据表现,收尾12月13日零时,汽车以旧换新带动乘用车销售量超520万辆,其中报废更新超251万辆,置换更新超272万辆。家装厨卫“焕新”带动关连居品销售超5100万件;电动自行车以旧换新带动新车销售近90万台。现时国内耗尽刺激策略仍存,汽车数据小幅回升。策略补贴和年底冲销等行为刺激,汽车耗尽现在保执积极。

综上来看,11月份弱项数据仍然较弱,地产投资不竭下落,新基建投契较上个月回落,11月耗尽会回落。制造业投资较上个月执平,老基建走高,工业增多值小幅上升。

阛阓关于策略的转向产生部分疑虑,阛阓合计12月的大会莫得更具有承诺性的语言表述,短期国内处于策略真空期,阛阓心思比较悲不雅,关连品种期货盘面下落。

不外凭据大会策略定调表述,降息降准可能会应时出台。另外本周有卓绝22个主要央行进行议息考虑,本周阛阓波动较大,限度来回频率和仓位。

风险教导:外洋不降息,国内地产不啻跌

本文作家

本论说由中辉期货研发中心编制

本论说所载的贵府、器具及材料只提供给大驾作参考之用,不行动或被视为出售或购买期货物种的要约或发出的要约邀请。

本论说的信息均开始于公开贵府,中辉期货对这些信息的准确性和齐备性不作任何保证,也不保证所含的信息和提议不会发生任何变更。大驾源流应明确不可依赖本论说而取代个东说念主的安静判断,其次期货投资风险应完全由骨子操作家承担。除犯警律或法律解释要领必须承担的累赘外,中辉期货不合因使用本论说而引起的亏损负任何累赘。本论说仅响应编写分析员的不同设念念、成见及分析智商。本论说所载的不雅点不代表中辉期货的态度。中辉期货可发出其它与本论说所载贵府不一致及有不同论断的论说。本论说以往的表现不应行动日后表现的响应及担保。本论说所载的贵府、意见及臆想响应中辉期货于源流发表此论说日历当日的判断,可随时改革。本论说所指的期货物种的价钱、价值及投资收入可能会波动。中辉期货未参与论说所说起的投资品种的来回及投资,不存在与客户之间的锐利打破。本论说的版权属中辉期货,除非另有阐发,论说中使用材料的版权亦属中辉期货。未经中辉期货事前书面许可,任何机构和个东说念主不得以任何神色翻版、复制和发布,亦不得行动诉讼、仲裁、传媒及任何单元或个东说念主援用之诠释或依据,不得用于未经允许的其它任何用途。如援用、刊发,需注明出处为中辉期货有限公司,且不得对本论说进行有悖欢跃的援用、删省和修改。所有这个词于本论说中使用的商标、工作符号及象征均为中辉期货有限公司的商标、工作符号及象征。

期货有风险2024欧洲杯官网- 欢迎您&,投资需严慎